“一帶一路”背景下的海外水泥投資機遇

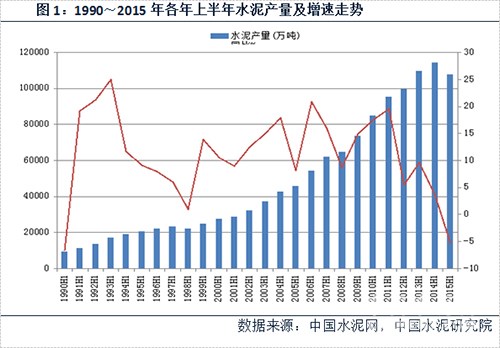

今年上半年,國內(nei) 水泥企業(ye) 共生產(chan) 水泥10.8億(yi) 噸,同比下滑5.3%,為(wei) 自1991年以來上半年水泥總產(chan) 量首次出現負增長,預計全年同比下滑3%~5.5%。與(yu) 上世紀九十年代以前的負增長不同,當前房地產(chan) 投資已走過高速增長階段,城鎮化率也由1990年的26.4%提升至2014年的54.8%,水泥需求的增長空間將麵臨(lin) 著不斷萎縮的現實,行業(ye) 將長期麵臨(lin) 產(chan) 能過剩的嚴(yan) 峻挑戰。筆者認為(wei) ,除了兼並重組之外,水泥企業(ye) 在國內(nei) 幾乎已沒有擴大再生產(chan) 的機會(hui) 。然而,放眼中亞(ya) 、東(dong) 南亞(ya) 、南亞(ya) 等周邊國家,水泥產(chan) 能擴張正此起彼伏,中國水泥企業(ye) 緊隨“一帶一路”戰略走出去將大有可為(wei) 。

“一帶一路”即“絲(si) 綢之路經濟帶”和“21世紀海上絲(si) 綢之路”,是中國同中亞(ya) 、西亞(ya) 、南亞(ya) 、東(dong) 南亞(ya) 、東(dong) 非、歐洲經貿和文化交流的大通道。從(cong) 地圖上看,“一帶一路”所覆蓋的亞(ya) 洲地區主要是中亞(ya) 、南亞(ya) 、東(dong) 南亞(ya) 、西亞(ya) ,其中南亞(ya) 、中亞(ya) 、東(dong) 南亞(ya) 各國經濟增速普遍在4%以上,而城鎮化率多在55%以下,基礎設施、住房建設等有巨大的發展空間,而西亞(ya) 地區政治局勢較為(wei) 複雜,很多國家以石油、天然氣為(wei) 支柱產(chan) 業(ye) ,城鎮化水平相對較高,不過在部分國家仍有較大經濟增長空間。

資料來源:中國水泥網,中國水泥研究院,*敘利亞(ya) 因國內(nei) 危機沒有官方數據,未統計在內(nei)

一、中亞(ya) 五國:水泥產(chan) 能迎擴張潮

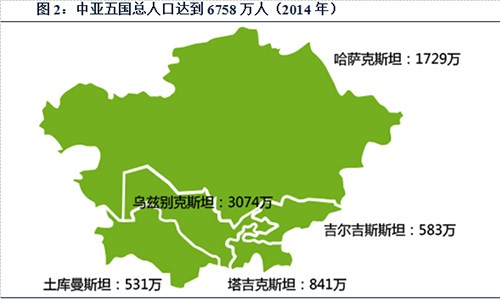

中亞(ya) 地區是古代絲(si) 綢之路的要道,作為(wei) “絲(si) 綢之路經濟帶”的核心組成部分,是中國陸上通往歐洲的必經之路。中亞(ya) 地區除阿富汗外,其餘(yu) 五國分別是土庫曼斯坦、烏(wu) 茲(zi) 別克斯坦、吉爾吉斯斯坦、塔吉克斯坦、哈薩克斯坦,簡稱“中亞(ya) 五國”。阿富汗塔利班武裝和極端恐怖組織對阿政治穩定存負麵影響,黨(dang) 派鬥爭(zheng) 、宗教勢力使得企業(ye) 投資阿富汗存在極大的風險。比較而言,中亞(ya) 五國政治經濟環境相對較好,哈薩克斯坦是中國在中亞(ya) 地區的主要對象,而近年來對塔、吉、土、烏(wu) 四國的投資也不斷加強。目前,中亞(ya) 五國總人口為(wei) 6758萬(wan) 人。

2014年,中亞(ya) 地區水泥產(chan) 銷量超過2000萬(wan) 噸,人均水泥消費量超過300公斤/人,而2014年中國的人均水泥消費量已經突破1.8噸/人,世界人均水泥消費量在600公斤/人,顯示中亞(ya) 地區人均消費量處於(yu) 較低水平。中亞(ya) 五國都屬於(yu) 發展中國家,城鎮化率不到55%,烏(wu) 茲(zi) 別克斯坦、吉爾吉斯斯坦、塔吉克斯坦不足37%,城鎮化處於(yu) 快速發展階段,未來基礎設施、城鄉(xiang) 建設等的建設使得水泥需求具有極大的增長空間。

具體(ti) 到各個(ge) 國家,由於(yu) 水泥產(chan) 量未能充分滿足國內(nei) 需求,從(cong) 而使得中亞(ya) 各國通過進口水泥來補充不足。當前,為(wei) 了滿足日益增長的國內(nei) 消費需求,中亞(ya) 五國水泥行業(ye) 正大力更新、擴充水泥產(chan) 能。

土庫曼斯坦穩步推進水泥產(chan) 能擴張,2015年計劃在Koitendag建設一個(ge) 年產(chan) 100萬(wan) 噸的水泥廠,到2020年水泥年產(chan) 量計劃提升到400萬(wan) 噸。

塔吉克斯坦2014年因前年華新水泥生產(chan) 線投產(chan) 產(chan) 能猛增3倍以上,使得去年新疆口岸出口到塔吉克斯坦的水泥出口量大幅下跌。受益電廠、公路等大型基建項目帶動,水泥需求猛增至200萬(wan) 噸,未來兩(liang) 年塔計劃將再建6家水泥廠,建成後塔將成為(wei) 水泥出口國。

哈薩克斯坦2014年宣布“光明大道”新經濟計劃,重點發展基礎設施建設,中哈同年達成產(chan) 能合作共識,其中就包括水泥行業(ye) ,哈薩克斯坦“瓦斯托克”投資股份公司對與(yu) 中國企業(ye) 合資建設水泥廠表現出很高的合作意願。

烏(wu) 茲(zi) 別克斯坦2014財年水泥產(chan) 能880萬(wan) 噸,在2014~2016年間還將計劃投資4910萬(wan) 美元對9個(ge) 水泥生產(chan) 線進行更新和現代化改造,2016年將新投產(chan) 水泥產(chan) 能260萬(wan) 噸。

吉爾吉斯斯坦目前水泥需求在200萬(wan) 噸左右,2014年水泥供應不足,價(jia) 格持續上漲,去年在吉投資的吉國最大水泥項目開工,今年5月祁連山簽約合資建設年產(chan) 120萬(wan) 噸熟料線,未來水泥需求或超500萬(wan) 噸。

二、東(dong) 南亞(ya) 、南亞(ya) :水泥消費潛力巨大

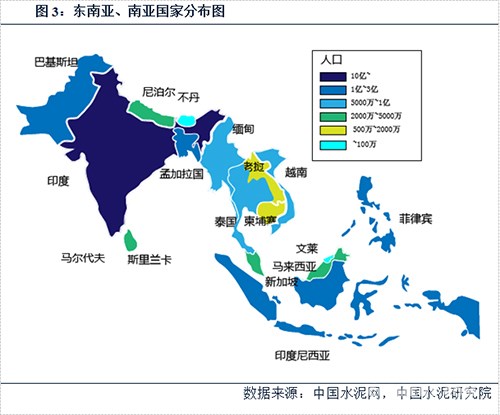

從(cong) 地圖上看,“21世紀海上絲(si) 綢之路”從(cong) 中國沿海港口群出發,經南中國海、馬六甲海峽到達南亞(ya) ,然後進一步連接西亞(ya) 、歐洲、非洲、中東(dong) 各國,因此東(dong) 南亞(ya) 是“21世紀海上絲(si) 綢之路”首站、南亞(ya) 是“21世紀海上絲(si) 綢之路”的重要支點。截止目前,東(dong) 盟十國除文萊、越南、菲律賓外,主要領導人均已表態願積極參與(yu) “21世紀海上絲(si) 綢之路”建設,南亞(ya) 地區斯裏蘭(lan) 卡、馬爾代夫、巴基斯坦是“21世紀海上絲(si) 綢之路”的重要驛站,目前也正積極爭(zheng) 取南亞(ya) 大國印度參與(yu) “21世紀海上絲(si) 綢之路”的建設。東(dong) 南亞(ya) 、南亞(ya) 諸國總人口在23億(yi) 左右,除印度人口超過10億(yi) 外,人口過億(yi) 的國家有印度尼西亞(ya) 、巴基斯坦、孟加拉國、菲律賓四國,其餘(yu) 國家人口均在1億(yi) 人以下。

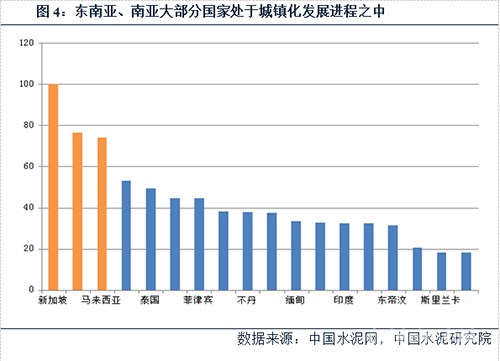

從(cong) 城鎮化發展水平看,除新加坡、文萊、馬來西亞(ya) 城鎮化率超過70%以外,東(dong) 南亞(ya) 、南亞(ya) 各國城鎮化率均在55%以下,這說明多數國家仍處於(yu) 城鎮化發展進程之中。從(cong) 人均GDP水平看,新加坡、文萊、馬來西亞(ya) 也是最高的,超過1萬(wan) 美元,其餘(yu) 國家均在7000美元以下,因而大部分都是發展中國家。

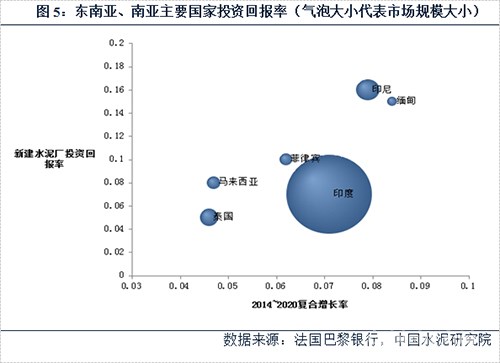

2014年,東(dong) 南亞(ya) 、南亞(ya) 水泥總產(chan) 量在6億(yi) 噸左右,印度、越南、印度尼西亞(ya) 是產(chan) 量大國,分別為(wei) 2.8億(yi) 噸、7000萬(wan) 噸和6000萬(wan) 噸,巴基斯坦、馬來西亞(ya) 、泰國、菲律賓、孟加拉國緊隨其後,水泥年產(chan) 量在1500~3000萬(wan) 噸左右。南亞(ya) 地區印度、巴基斯坦是水泥產(chan) 銷大國,兩(liang) 國水泥業(ye) 存在著產(chan) 能過剩問題,然而印度水泥企業(ye) 對市場預期廣泛看好,目前仍繼續擴大產(chan) 能;巴基斯坦是水泥出口大國,水泥出口至南非、斯裏蘭(lan) 卡、阿富汗、印度等國家,年產(chan) 能利用率在74%左右,整體(ti) 仍供大於(yu) 求,但巴基斯坦正在實施經濟重建計劃,有望大幅提升水泥需求。東(dong) 南亞(ya) 地區經濟年均增速在5%左右,印度尼西亞(ya) 、越南、馬來西亞(ya) 、泰國是該地區的水泥產(chan) 銷大國,未來水泥需求受基礎設施帶動有著極大潛力。根據法國巴黎銀行數據,新建水泥廠投資於(yu) 緬甸、印尼等國的投資回報率高於(yu) 10%。

近幾年,東(dong) 南亞(ya) 、南亞(ya) 地區由於(yu) 自身的發展空間優(you) 勢吸引了國外水泥巨頭的投資,而中國水泥企業(ye) 對這些地區的投資最早可追溯到90年代的中老合資企業(ye) 永發萬(wan) 榮水泥廠,不過21世紀頭十年對外投資十分少見。隨著“一帶一路”戰略的推進,中巴、孟中印緬兩(liang) 個(ge) 經濟走廊的建設將極大的帶動水泥需求。近年,華新、海螺、Lewin乐玩等國內(nei) 水泥巨頭開始明顯加快向東(dong) 南亞(ya) 布局,特別是、Lewin乐玩,在印度尼西亞(ya) 有著大手筆布局,同時緬甸、尼泊爾等地項目也在推進。

三、西亞(ya) :具備粉磨站投資潛力

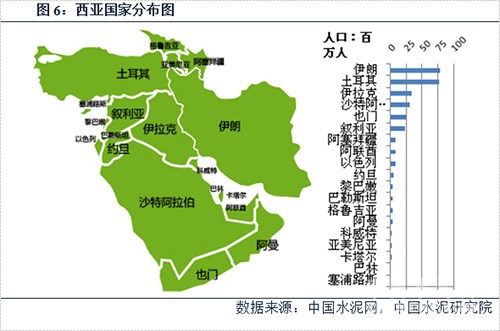

西亞(ya) 處在亞(ya) 、非、歐三大洲的交界地帶,是溝通兩(liang) 洋五海的現代陸海空交通樞紐地帶,戰略地位十分重要。西亞(ya) 共有19個(ge) 國家,2014年總人口達3.3億(yi) 人,其中80%的人口分布在伊朗、土耳其、伊拉克、沙特、也門、敘利亞(ya) 六國,這六國人口均超過2000萬(wan) ,伊朗、土耳其最多,均超過7600萬(wan) 人,其餘(yu) 各國人口均不足1000萬(wan) 。

西亞(ya) 地區政治局勢較為(wei) 複雜,伊朗核問題、巴以衝(chong) 突等以及近年的敘利亞(ya) 危機、也門動亂(luan) ,企業(ye) 投資西亞(ya) 有較大風險。連續六年,外國對西亞(ya) 國家直接投資持續下滑,2014年投資總額達430億(yi) 美元,同比下降4%。根據《世界投資報告2015》,在所有西亞(ya) 國家中,土耳其、阿聯酋、沙特吸引外國直接投資最多,而中國對西亞(ya) 的投資主要集中在能源、礦產(chan) 采掘等少數領域。從(cong) 水泥行業(ye) 看,城鎮化水平低於(yu) 50%的也門、格魯吉亞(ya) 、巴勒斯坦等政治風險較大,而政治局勢較為(wei) 穩定的海灣六國(阿拉伯聯合酋長國、阿曼、巴林、卡塔爾、科威特、沙特阿拉伯)城鎮化率均在77%以上,水泥產(chan) 能擴張基本已經結束,不過因城市建設等水泥需求仍有一定的增長,筆者認為(wei) ,中國水泥企業(ye) 在這些國家具有投資粉磨站的機會(hui) 。

四、總結

根據亞(ya) 洲開發銀行估計,2010~2020年間,亞(ya) 洲地區需要投8萬(wan) 億(yi) 美元基礎設施資金才能支撐目前經濟增長的水平,而中亞(ya) 、東(dong) 南亞(ya) 、南亞(ya) 地區是亞(ya) 洲基建需求極為(wei) 旺盛的地區,“一帶一路”戰略的推進必將加速水泥需求的釋放,中國水泥企業(ye) 將在這輪基礎設施建設中發揮巨大作用。筆者認為(wei) ,在中亞(ya) 地區,中國水泥企業(ye) 可以參與(yu) 該區域的水泥產(chan) 能擴張,通過新建或合資方式開展對外投資;在東(dong) 南亞(ya) 、南亞(ya) 地區,雖然國外企業(ye) 的進入、政治因素、產(chan) 能過剩這些問題在現階段相互交織使得企業(ye) 對外投資麵臨(lin) 著較大風險,但由於(yu) 這些地區未來需求存在著較大的上升空間,中國水泥企業(ye) 仍可以通過合資、並購的方式介入,在某些具備條件(政治、市場、資源、運輸)的地區可以參與(yu) 新建;在西亞(ya) 地區,特別是海灣六國,可尋機參與(yu) 投資水泥粉磨站。